在六大新兴支柱产业的战略布局中,航空航天紧随集成电路之后,是国家科技实力与国防安全的“空中名片”。不同于过去单一的军工属性,如今的航空航天赛道已形成“军工刚需+商业爆发+卫星组网”的三重增长逻辑。

随着大飞机商业化落地、商业航天政策松绑、低轨卫星星座建设提速,这个曾经高不可攀的领域,正快速转化为A股最具想象力的万亿级赛道。对于投资者而言,抓住“上天入地”的产业链脉络,就能精准捕捉这波硬核红利。

一、上游:核心零部件+原材料,壁垒最高的“隐形冠军”

上游是航空航天产业的“基石”,涵盖航空发动机核心部件、航空新材料、电子元器件三大核心领域。这个环节技术壁垒极高,涉及高温合金、碳纤维、芯片、传感器等关键技术,长期被海外巨头垄断,也是当前国产替代的攻坚主战场。

由于认证周期长、进入门槛高,一旦成为主机厂核心供应商,就能锁定十年以上的稳定订单。

核心标的:中航光电、中航高科、抚顺特钢、派克新材、航天电器

二、中游:整机制造+卫星研制,业绩的“压舱石”

中游是产业链的“组装枢纽”,直接决定了产业的产能与规模,分为航空整机与航天装备两大方向。

航空领域,国产大飞机C919交付量持续攀升,民航客机国产化替代正式拉开序幕;军机领域,歼击机、运输机、直升机需求随国防现代化持续放量。航天领域,低轨卫星互联网建设进入密集发射期,卫星研制与火箭制造企业订单排期已排至数年之后。

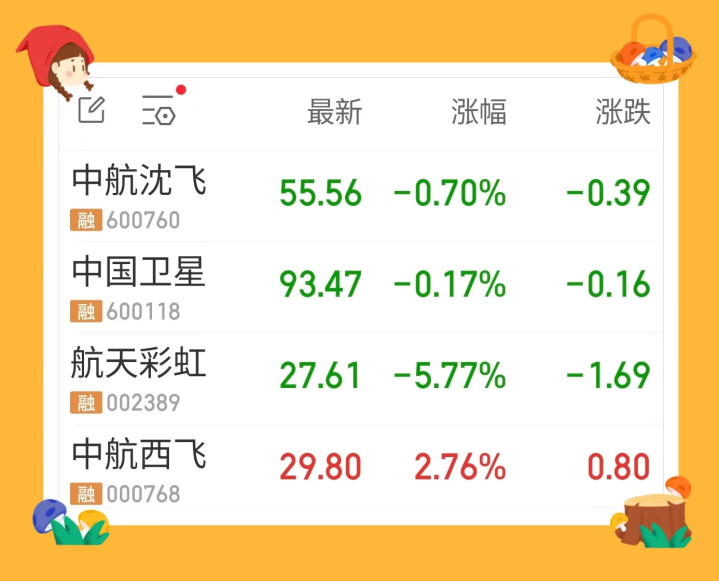

核心标的:中航沈飞、中国商飞(产业链核心)、中国卫星、航天彩虹、中航西飞

三、下游:运营服务+维修保障,弹性最大的“增长极”

下游是连接产业与市场的“最后一公里”,也是商业属性最强、增长最快的环节,主要包括航空运营、卫星应用、维修服务。

商业航天的崛起让下游迎来质变,卫星导航、卫星通信、遥感服务正渗透到物流、农业、文旅、应急等多个领域;同时,随着机队规模扩大,飞机维修、航材保障等后市场服务需求呈指数级增长,成为板块短线爆发力的核心来源。

核心标的:中国国航(运营)、北斗星通(应用)、中航产融(服务)、海格通信

四、未来3年三大核心趋势

第一,商业航天市场化提速。民营火箭、民营卫星企业迎来政策红利,发射成本大幅下降,太空旅游、太空采矿等科幻场景逐步落地。

第二,大飞机产业链全面放量。C919产能从月产1架向月产5架迈进,带动上下游数百家企业业绩兑现。

第三,卫星互联网组网完成。低轨卫星将实现全球无死角覆盖,彻底解决地面通信盲区,相关应用场景迎来爆发式增长。

五、未来发展趋势

航空航天赛道早已脱离单纯的“军工炒作”,形成了“上游看替代、中游看产能、下游看应用”的清晰投资逻辑。军工的稳健性+商业的成长性,让这个板块兼具安全边际与想象空间。

对于普通投资者,无需纠结复杂的技术参数,紧盯各环节的核心龙头,就能分享这场太空经济的盛宴。

下一篇预告:六大新兴支柱产业之三——生物医药,创新药出海、高端器械国产替代双轮驱动,全产业链核心标的即将完整梳理!

特别声明

本文章仅供科普学习参考,不作为投资建议。

股市有风险,投资需谨慎。

配资炒股理财提示:文章来自网络,不代表本站观点。